Speel het Italiaanse schuldenspel om te ontdekken of het land de schuld zal overleven

Ondanks ruzie met de Europese Commissie en nieuwe kritiek van kredietbeoordelaar S&P, blijft de gevreesde Italië-paniek vooralsnog uit. De reden? Niet elke schuld is een gevaar.

1) Verdient de schuld zichzelf terug?

In het calvinistische Nederland is het een taboe, voor economen een open deur: schulden zijn niet per definitie zondig. Het hangt er bovenal vanaf waarin het geld gestoken wordt. Een paleis in de woestijn is weggegooid geld. Nieuwe wegen of scholen kunnen zichzelf terugbetalen. Zulke investeringen trekken bedrijvigheid aan, zorgen voor een hogeropgeleide beroepsbevolking en stuwen de belastinginkomsten op.

Geldt dat voor Italië? Dinsdag verwees de Europese Commissie de voorgestelde begroting naar de prullenbak. Een zeldzaamheid. De populistische regering wil 35 miljard euro extra uitgeven, onder meer aan pensioenen en een nieuwe bijstandsuitkering voor arme Italianen. Beide maatregelen dragen weinig bij aan het toekomstige vermogen van Italië om geld te verdienen. Dat betekent niet dat het een slecht idee is. Een sociaal vangnet is, behalve rechtvaardig, ook een middel om in crisistijd de economie te stabiliseren. Maar waarom die extra uitgaven niet betalen uit extra, progressieve belastingen? Laat dat nou het soort gedurfde maatregel zijn dat de broze Italiaanse coalitie níét durft te nemen.

Ja: ga door naar vraag 3

Nee: ga verder met vraag 2

2) Kan de Italiaanse economie zoveel schulden aan?

‘Ik wil voorkomen dat we in de eurozone een nieuwe Griekse crisis krijgen’, waarschuwde voorzitter Jean-Claude Juncker van de Europese Commissie onlangs. Maar Italië is geen Griekenland. Dat heeft door een beroerd belastingsysteem veel te weinig inkomsten om de schuld van 180 procent van het bbp af te lossen. Het land kent amper hoogwaardige industrie. Hoewel toerisme geld in het laatje brengt, deint die inkomstenbron mee op de ruwe golven van de wereldpolitiek. Gaan de hotelprijzen in Turkije omlaag, dan stromen de Griekse stranden leeg.

Italië behoort ondanks alle gesomber nog altijd tot de economische wereldtop. Het is na Duitsland en Frankrijk de grootste economie van de eurozone, het heeft multinationals à la Fiat en een overschot op de betalingsbalans. Dat betekent dat Italië meer verdient aan het buitenland dan omgekeerd. De achterblijvende productiviteit baart zorgen, maar vooralsnog heeft Italië veel meer financiële speelruimte dan een land als Griekenland. Zelfs om geld uit te trekken voor investeringen die zichzelf niet terugverdienen.

Ja: ga door naar vraag 3

Nee: paniek!

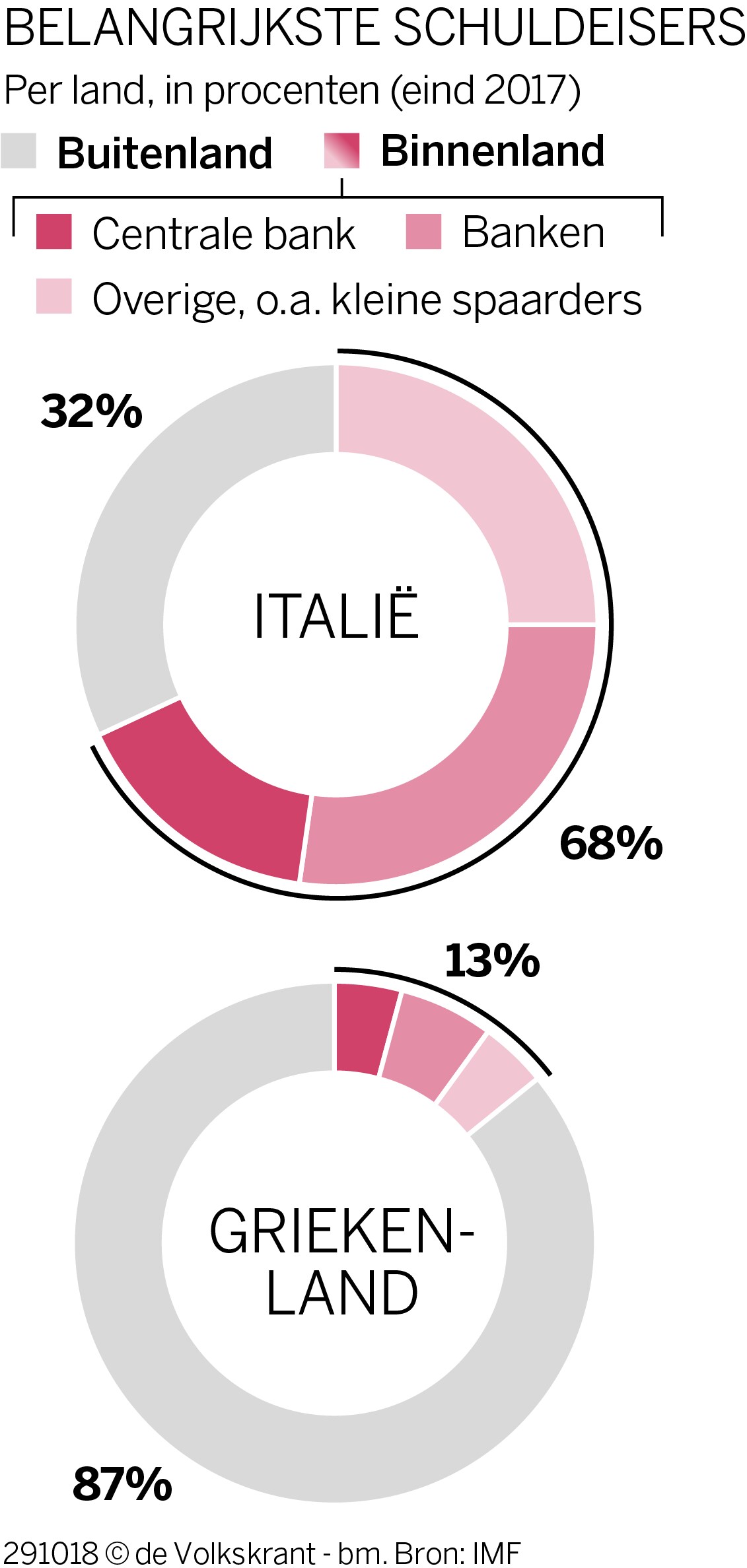

3) Zijn de schuldeisers ongeduldig?

Er is een land dat met zijn staatsschuld Italië in de schaduw stelt – en het is in mondiaal opzicht een paradijs. Met een overheidsschuld van 238 procent van het bbp, oftewel ruim 10 biljoen euro, is Japan koploper rood staan. Toch betaalt het land een lagere rente over die schuld dan de Verenigde Staten en Duitsland. Rara, hoe kan dat? Lang voordat haar westerse collega’s hiermee begonnen, kocht de Japanse centrale bank al staatsobligaties op om de economie te stimuleren. De andere redder in nood zijn de (vergrijzende) Japanse burgers. Zij stoppen hun spaargeld, al dan niet via de pensioenfondsen, massaal in overheidsschulden.

Ook Italië kent zulke geduldige schuldeisers. Ruim tweederde van de Italiaanse obligaties is in binnenlandse handen. En net als in Japan is ook de centrale bank sinds kort een grote klant. Zij bezit voor meer dan 360 miljard euro aan Italiaanse staatsschulden. Internationale beleggers hebben de naam dat ze zich bij slecht nieuws massaal richting nooduitgang spoeden. Maar burgers en centrale banken hebben minder alternatieven en reageren kalmer. Het kan verklaren waarom de rente op Italiaanse staatsobligaties met een duur van 10 jaar afgelopen week, ondanks alle kritiek vanuit Brussel en kredietbeoordelaar S&P (die vrijdag de rating op hetzelfde niveau hield, maar nu wel met een ‘negatief’ vooruitzicht) niet steil omhoog ging.

Ja? Ren mee naar de nooduitgang

Nee? Wandel rustig naar vraag 4

4) Dreigt besmetting voor de banken?

Een kwart van de staatsschuld is in handen van de Italiaanse banken. Ook economen die niet wit wegtrekken bij elk overheidstekort, zoals Bas Jacobs van de Erasmus Universiteit Rotterdam, waarschuwen voor deze ‘dodelijke omhelzing’. Gaan de Italiaanse obligaties in de uitverkoop, dan daalt de waarde hiervan, en moeten de banken fors afschrijven. Daar komt bij dat zij nu al tot de zwakste van de eurozone behoren. Italiaanse banken kampen met een enorme berg ‘giftige’ leningen waarop niet of te laat wordt afgelost. Vorig jaar nog moesten enkele kleinere geldhuizen van de ondergang gered worden.

Nieuwe steun aan de banken slaat een extra gat in de begroting. Bovendien brengt een bankencrisis de kredietverlening aan de rest van het bedrijfsleven in het nauw, met economische krimp als gevolg. Het gevaar voor zo’n negatieve spiraal is en blijft reëel in Italië. In dat geval kan de opluchting over het uitblijven van acute paniek op de financiële markten slechts tijdelijk zijn. Onder het oppervlak sluimert alsnog de gevreesde eurocrisis 2.0.

Ja: het Italiaanse gevaar blijft levensgroot

Nee: geniet van uw prosecco