De klimaatrevolutie met extra schuld betalen, is dat wel zo’n goed idee?

Huishoudens moeten de komende jaren veel extra lenen om zonnepanelen en warmtepompen aan te schaffen. Keren de probleemhypotheken terug via de groene achterdeur?

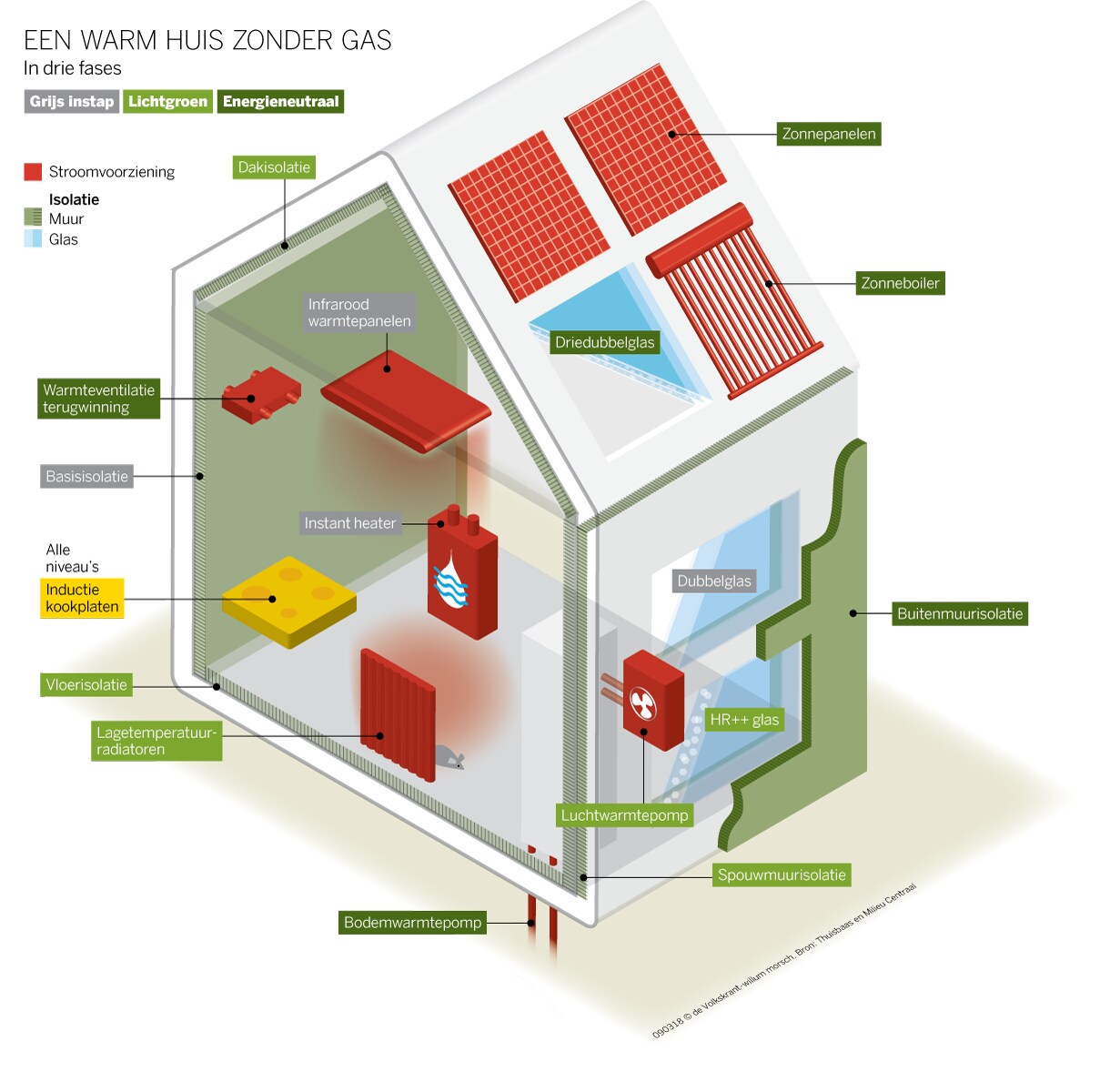

Ruim 20 duizend euro. Zoveel kost het om een gemiddeld huis aardgasvrij te maken, inclusief warmtepomp, extra isolatie en zonnepanelen, blijkt uit berekeningen in opdracht van de Vereniging Eigen Huis (VEH). Wie gaat dat betalen, en hoe? Over die vraag wordt op dit moment stevig getwist. Het voorlopige antwoord luidt: de huiseigenaar zelf. Door zich dieper in de schulden te steken.

De afgelopen jaren zijn de hypotheekregels in Nederland strenger geworden. Het maximale bedrag dat iemand mag lenen is sinds 2012 in stapjes verlaagd van 106 procent van de waarde van de woning, naar 100 procent. Maar voor energiebesparende maatregelen wordt een uitzondering gemaakt: dan geldt alsnog het oude plafond van 106 procent. Ook de inkomenstoets is milder. Wie groene klusplannen heeft, kan tot 9.000 euro extra lenen. Voor zeer ingrijpende energiebesparend maatregelen loopt dat zelfs op tot 25 duizend euro.

‘Gebouw gebonden financiering’

Het is lang niet de enige manier waarop groene investeringen gestimuleerd worden. Voor huiseigenaren is een keur aan kredieten beschikbaar, van commerciële producten tot gemeentelijke duurzaamheidsleningen. Als klap op de vuurpijl wordt in het kader van het klimaatakkoord onderhandeld over een lening die vastzit aan de woning: de ‘gebouw gebonden financiering’. Tegenvaller is dat het kabinet die niet fiscaal aftrekbaar wil maken. Toch is het plan niet van de baan. Logisch: het betreft, in de woorden van Maarten Eeke van der Veen die namens de VEH aan de onderhandelingstafel zit, ‘de heilige graal van het klimaatakkoord’. Zonder die nieuwe financieringsvorm kan de vergroening van de huizenmarkt nooit betaald worden.

Meer particuliere schulden om de klimaatrevolutie te financieren, is dat erg? De meeste betrokkenen vinden van niet. Het gaat immers om investeringen die zichzelf snel terugverdienen. Het toverwoord is ‘lastenneutraal’: de hogere rentekosten worden gecompenseerd door een lagere energierekening. Onder de streep verandert er niks. Het voornaamste probleem is volgens de VEH, maar ook de banken en makelaars, dat de spelregels rond duurzame leningen veel te ingewikkeld zijn. Onderzoek wees deze zomer uit dat bijna een kwart van de hypotheekaanbieders, waaronder grote partijen als ING en Aegon, steevast ‘nee’ verkoopt aan huizenkopers die extra willen lenen voor energiebesparing.

Lenen voor het goede doel

Toch zijn toezichthouders DNB en AFM sceptisch. Zij uitten in een schriftelijke reactie deze zomer twijfels of de energierekening wel bij iedereen genoeg zal dalen om de extra rentelasten te betalen. Wie draait in dat geval op voor de verliezen? Op de achtergrond speelt nog een heel andere zorg. Nergens in de eurozone zijn de schulden van huishoudens, ten opzicht van hun besteedbare inkomen, zo hoog als in Nederland. De overheidsschuld (eind dit jaar zo’n 53 procent) is daarentegen relatief bescheiden. Is het dan verstandig om mensen nog meer te laten lenen – zelfs als het voor het goede doel is?

Nee, oordeelt hoogleraar economie Dirk Bezemer van de Rijksuniversiteit Groningen. ‘Dit past in een wereldwijde trend die je altijd ziet in tijden van hoogconjunctuur. Allerlei partijen, van de banken tot huiseigenaren zelf, lobbyen voor soepeler leennormen.’ Zijn advies: doe het niet. ‘Uiteindelijk profiteert de huiseigenaar van lagere energiekosten. Dus is het logisch dat die het ook betaalt. Wil je dat als overheid graag stimuleren? Prima, maar geef dan subsidie. Onze economie heeft al te veel private schulden.’

Jeroen Pels, vanuit Triodos Bank betrokken bij de klimaatonderhandelingen, ziet meer in een radicaal andere rekenmethode. Hij pleit ervoor energierekening en hypotheek bij elkaar op te tellen. Op basis van dat getal moet dan bepaald worden hoeveel een huiseigenaar op verantwoorde wijze kan lenen. Dat betekent een hogere hypotheek voor wie energiezuinig woont – maar omgekeerd ook minder lenen voor mensen die flink moeten stoken. Niks doen is hoe dan ook geen optie, vindt Pels. ‘Een onverkoopbare woning met een torenhoge energierekening is tenslotte net zo goed een risico voor huiseigenaren.’

Het klimaat redden kost geld

Nederland wil in 2030 49 procent minder koolstofdioxide uitstoten. Maar hoeveel kost die 45 miljoen ton CO2-vermindering? Dat hangt erg af van welke keuzes we maken. Bekijk hier wat de opties zijn, en wat die ons land kosten.

Weten wat u zelf aan CO2-uitstoot kunt besparen? Klik in dit virtuele huis uw eigen bijdrage aan de CO2-reductie bij elkaar.